Paygine là một nền tảng tài chính mở phù hợp với các yêu cầu kinh doanh của FinTech và Crypto trong các lĩnh vực chuyển tiền, tỷ giá hối đoái và thanh toán cho hàng hóa và dịch vụ "thực" theo giải pháp nhãn trắng.

Dựa trên nhu cầu của các ngân hàng quốc tế và các tổ chức tài chính, những người sáng lập Best2Pay đã quyết định tạo một nền tảng mới được kết nối với một API mở thông qua một hệ thống CNTT duy nhất. Lợi thế cạnh tranh chính của Paygine so với các dự án tương tự là các dịch vụ và công nghệ hiện có của Best2Pay hiện đang được các công ty FinTech sử dụng, thương mại điện tử và hơn thế nữa có thể được tận dụng.

Nền tảng Paygine sẽ cung cấp các dịch vụ sau bằng cách sử dụng công nghệ Best2Pay:

- Chuyển tiền điện tử sang / từ thẻ ngân hàng;

- Thanh toán trong các cửa hàng và cửa hàng bằng thẻ trong tiền điện tử;

- Chấp nhận tiền điện tử như thanh toán cho hàng hóa và dịch vụ trong các cửa hàng trực tuyến;

- Chuyển tiền qua biên giới của các loại tiền tệ fiat sử dụng tiền điện tử với chi phí tối thiểu;

- Việc quản lý các chữ cái trong cả hai loại tiền tệ fiat và tiền điện tử với khả năng thuận tiện và nhanh chóng trao đổi tiền giữa chúng.

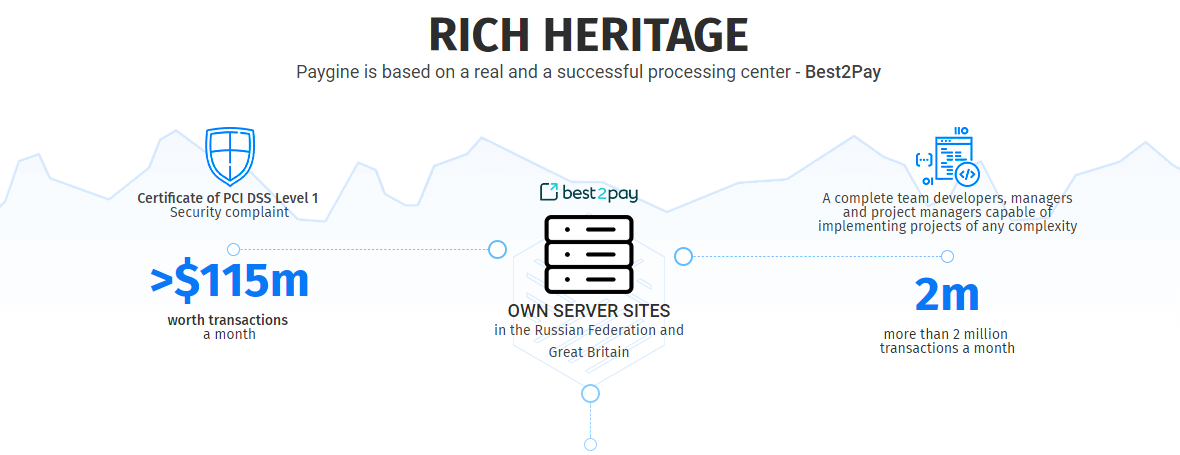

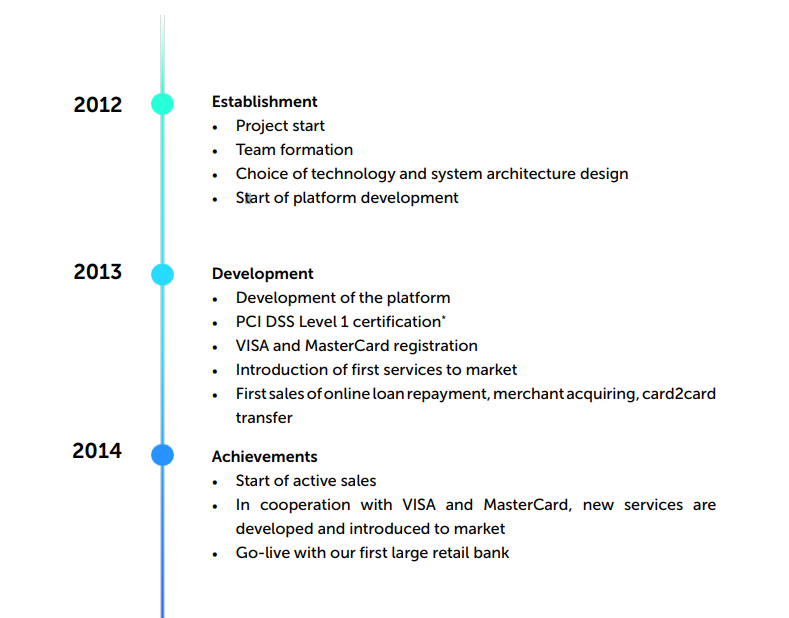

Best2Pay được thành lập vào năm 2012 tại Anh bởi các chuyên gia từ lĩnh vực ngân hàng với kinh nghiệm triển khai các dự án tại American Express, SEB, Raiffeisenbank, Ngân hàng St. Petersburg, Russian Standard Bank và Sberbank.

Dịch vụ Best2Pay sử dụng các dự án thương mại điện tử và fintech để phục vụ hơn 1,5 triệu khách hàng, với mức tăng hàng tháng là 34%.

Nền tảng Best2Pay cho phép thực hiện một dự án phức tạp có tính đến các đặc điểm độc đáo của quy trình kinh doanh, cơ sở hạ tầng và đối tượng mục tiêu của khách hàng.

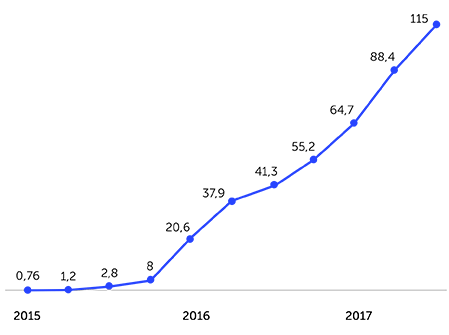

BEST2PAY - LÃNH ĐẠO THỊ TRƯỜNG CHO THANH TOÁN TRỰC TUYẾN VAY VÀ CHUYỂN TIỀN PEER2PEER

Doanh thu hàng tháng Best2Pay, trả nợ và chuyển khoản ngang hàng năm 2015-2017 (USD)

Chúng tôi đã có ý tưởng vào năm 2017 để xây dựng một nền tảng tài chính mở với các ngân hàng của chúng tôi (thuộc sở hữu của những người sáng lập nền tảng). Vào thời điểm đó, cùng với các đối tác của chúng tôi, chúng tôi đã đưa ra một hệ thống chuyển tiền từ Bitcoin đến Mỹ. Chúng tôi đã phát triển một hệ thống CNTT, giải quyết mọi vấn đề pháp lý với sự giúp đỡ của luật sư và có được một ý kiến pháp lý xác nhận tính hợp pháp của hành động và hành động của chúng tôi.

Dường như chỉ có một điều nhỏ thiếu sót - tìm kiếm các ngân hàng sẵn sàng hợp tác - và đó là nơi mà các vấn đề của chúng tôi bắt đầu. Một khi họ biết được rằng chúng tôi sẽ sử dụng Bitcoin như một phương thức thanh toán, các ngân hàng ngay lập tức từ chối phục vụ chúng tôi, bất chấp tất cả các tài liệu và ý kiến pháp lý. Chúng tôi đã có cùng một vấn đề khi chúng tôi cố gắng thiết lập một dịch vụ chuyển tiền cuối cùng ở châu Âu. Tất cả các giải pháp đều quá phức tạp - với số lượng lớn các trung gian - và không đảm bảo hoạt động ổn định trong hơn 1 hoặc 2 tháng, mặc dù chúng tôi tuân thủ tất cả các yêu cầu pháp lý của AML / KYC. Nhưng đó không phải là sự giúp đỡ. Các ngân hàng và tổ chức tài chính đơn giản từ chối làm việc với chúng tôi khi họ nghe "Bitcoin" không có lý do thực sự!

Vấn đề thứ hai mà chúng tôi phải đối mặt ở Hoa Kỳ và Châu Âu là một số tổ chức tài chính sẽ không ngừng thương lượng sau khi nghe "Bitcoin". Họ chỉ không có tùy chọn nhãn trắng và không thể cung cấp cho chúng tôi tất cả các dịch vụ thông qua API. Kết quả là, khách hàng của chúng tôi phải liên lạc với đối tác của chúng tôi, gửi nhiều tài liệu, sử dụng giao diện của họ, v.v.

Như chúng tôi đã phát hiện sau, hơn 79% các công ty khởi nghiệp FinTech và CME liên quan đến Crypto đang phải vật lộn với hai vấn đề này. Theo ước tính khác nhau, vốn hóa thị trường cho tiền điện tử hiện đã vượt quá vài trăm tỷ đô la - và hầu hết điều này không có sẵn cho nền kinh tế thực hay người thực trong cuộc sống hàng ngày của họ!

Đó là lý do tại sao chúng tôi quyết định cung cấp cho thị trường một cái gì đó cơ bản mới.

Phân phối thương hiệu

và dự kiến sử dụng thu nhập

Tên và logo của mã thông báo: PGC

Giá: 1,00 PGC = 1,00 USD

Blockchain: Ethereum, ERC20

Sử dụng mã thông báo: Sau khi bắt đầu dự án, mỗi chủ sở hữu có quyền thanh toán cho hàng hóa hoặc dịch vụ với mã thông báo theo tỷ lệ 1 PGC = 1 USD.

Bất kỳ mã thông báo chưa bán nào sẽ được gửi trên nền tảng Paygine để sử dụng trên trang đặt phòng trong tương lai.

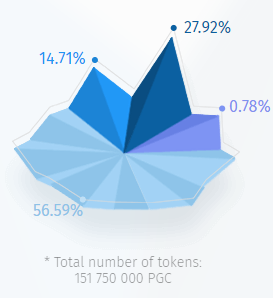

Thẻ sẽ được phân phối giữa các nhà đầu tư của dự án

41,508,000 PGC (27,92%)

Các thẻ được phân phối giữa các thành viên trong nhóm dự án

22 500 000 PGC (14,71%)

Thẻ được gán cho vùng dự trữ là

87 742 392 PGC (56,59%)

Các thẻ được rút trên tiền thưởng sẽ được

1 191 608 PGC (0,78%)

Đề án phân phối quỹ:

- Mua ngân hàng (64,9%)

- Nhân viên (18,3%)

- Chi phí pháp lý (đăng ký, cấp phép, tham vấn) (4.8%)

- Chi phí hoạt động (0,3%)

- Cho thuê (1,3%)

- Mua và thuê phần mềm (10.3%)

THỜI HẠN

Xem video về mã thông báo

Ở đây tuyên bố trên từ tôi và để biết thêm thông tin vui lòng truy cập vào các liên kết tôi khuyên bạn nên dưới đây:

WEBSITE: https://www.paygine.com/

GIẤY TRẮNG: https: //www.paygine.com/assets/helpers/files/en.pdf

TELEGRAM: https: //t.me/paygine_official

FACEBOOK: https: //www.facebook.com/paygine/

TWITTER: https://twitter.com/paygine

tác giả : ubur ubur

hồ sơ của tôi : https://bitcointalk.org/index.php?action=profile;u=2034032

ETh : 0x2eaF328166C2BEF8561e00Ee3A682026e6A696E3

Tidak ada komentar:

Posting Komentar